整合”成为行业发展趋势的关键词,在行业及相关产业演进的必然趋势下,工程勘察设计企业面临“整合或被整合”的命运。

中国经济于2012年进入走平阶段,目前已在底部平稳运行6年,2018年上半年我国经济形势整体保持稳健,经济增长、通胀和就业较为平稳,稳杠杆等供给侧改革扎实推进;从固定资产投资来看,2017年全国固定资产投资(不含农户)实现631,684亿元,比上年增长7.2%,延续了近年来增速放缓的势头,创下十七年来最低增速,2018上半年,增速下行态势明显,累计增速逐月回落。

前瞻的看,2018年下半年我国将面临一定的经济增长风险,一是外部不利因素增多,影响下半年的出口增速1。二是国内整体货币和信用环境紧缩,房地产开发面临较大不确定性、消费品制造业生产经营整体偏弱。三是规范和约束地方政府融资行为导致基础设施项目融资困难明显加大,影响基建投资增速。整体来看,固定资产投资增速进一步下行的势能仍然存在,我国经济面临的困难和挑战可能增多,形势不容乐观。

1基础设施投资在2013-2017年增速一直保持在21%-15%之间,2017年生态保护、环境治理、道路建设、公共设施的改造提升等领域投资增长均高达20%左右,增长态势乐观;但受“中央强调防范地方政府债务风险”的影响,2018年上半年,基础设施投资增速比2017年大幅度下降了11个百分点,对整体投资影响显著±。2018年财政部34号文要求2018年坚决制止和查处各类违法违规或变相举债行为,配合财政部财经23号文对金融企业为地方政府和国有企业融资行为的规范,包括对各地PPP项目的清理,限制了许多没有明确投资回报或投资回报很小项目的资金来源,不少地方一些没有明确资金支持的项目因此不建或缓建。

在上述背景下,国内工程勘察设计企业依靠外部驱动因素的有机增长将大大受限,未来的增长动力将更为依赖企业自身内生驱动力和资源,即在市场蛋糕增长有限的情况下,抢占更多份额成为企业生存和发展的必然选择。据天强观察,近几年,随着经济经济增速放缓、行业体制改革的逐步深化和市场竞争格局的深刻变化,国内工程勘察设计企业的业务结构和模式已经发生了明显改变,在发展总承包、业务多元化、市场区域扩张、业务整合与模式创新、服务产业化和产品化等方面都做出了诸多积极有益的探索,在发展方式和途径方面,受到内部现有资源能力条件的制约,从依靠自身投入的内生式发展逐步转向通过企业之间的并购重组等外延式增长方式,结合上述外部环境,我们预计未来这一趋势将更加显著。

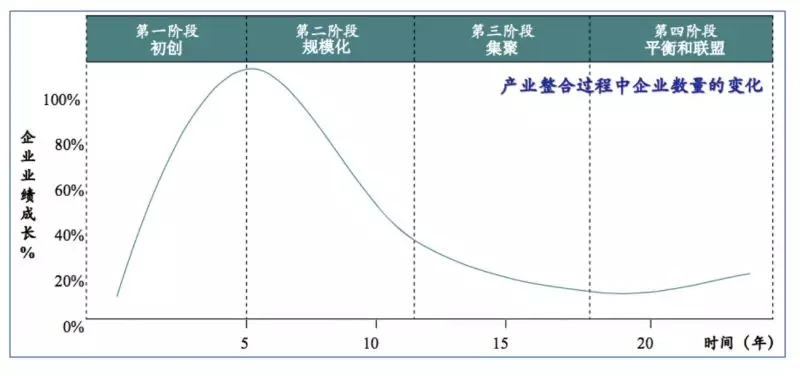

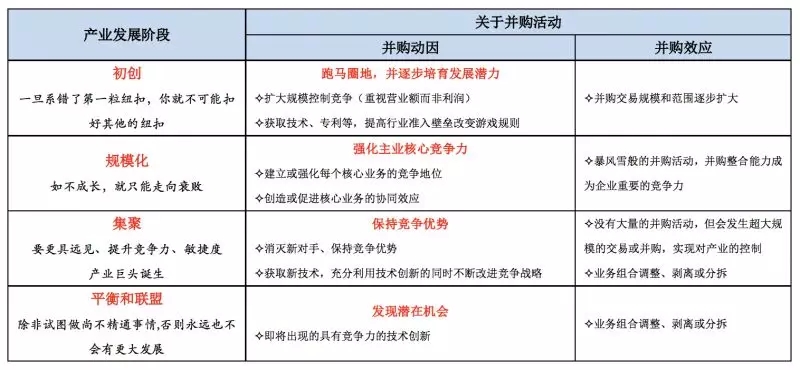

此外,从产业发展必经历“初创—规模化—集聚—平衡和联盟”四个阶段的规律和每个阶段的特征来看,勘察设计企业息息相关的交通、建筑、水务、能源、环保、旅游地产等产业目前正处于规模化或规模化向集聚迈进的阶段,产业链上的有实力的公司(包括投资建设、运维、设备制造等企业)出于降本增效、抢占市场资源、提升工程质量、控制风险等目的,大力推进产业链延伸的发展策略,其中工程勘察设计企业成为其重点抢夺的对象,其中具有工程总承包能力企业尤为受到青睐。

成功、前瞻性的并购必须有一个规划严密的流程

基于上述分析,未来行业内企业的“整合或被整合”将会逐步增多,如何进行一个成功、前瞻性的并购?

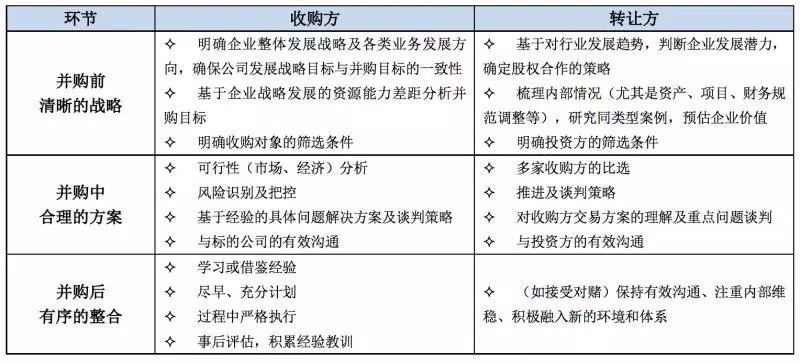

不管是出让方还是收购方,“并购前清晰的战略”、“并购中合理的方案”、“并购后有序的整合”是成功、前瞻性的并购必须重点关注的三个环节。

总之,并购是一个复杂的过程,其复杂不仅仅在于“寻找合适标的(投资方)的耗时耗力”、“繁琐的信息梳理和调查工作”、“共识且具有可操作性的交易方案设计”、“交易双方相互博弈和反复的问题沟通”等,更重要的是在推进股权合作的过程中,还会存在一些意料之外的难题和矛盾,往往导致“处于利益对立面”交易双方难以进行理性的沟通。作为从业多年的并购服务顾问,我们认为,在交易过程中,解决办法总比问题多,技术上可解决的均不是难题,最难是信任关系的建立及维护,此为交易双方可以理性思考、顺畅沟通和决策的关键。

TEL:021-68868860

上海市杨浦区淞沪路308号创智天地广场9号楼3层