根据创业板上市规定“发行人是依法设立且持续经营三年以上的股份有限公司”,因此可以说,股改是企业扣响资本市场大门的敲门砖,股改过程是否规范将直接影响企业上市的成功与否以及上市后的资本估值。本文选择2016年至2017年两年间创业板上市的五家工程勘察设计企业作为样本,通过研究其股改路径为正在准备股改或拟上市企业提供参考。

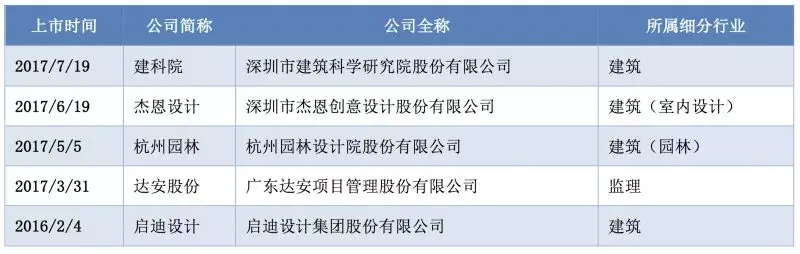

图表 1:2016年-2017年5家创业板上市的工程勘察设计公司名单

图表 1:2016年-2017年5家创业板上市的工程勘察设计公司名单

一、五家公司上市前经济性质的变更路径

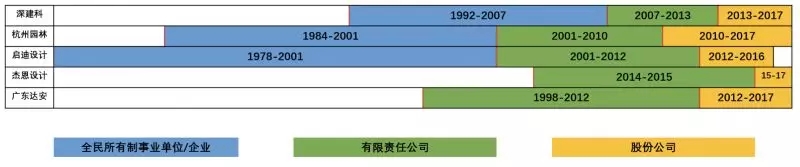

从股改完成到上市,五家公司平均历时约为4.5年。其中历时最短的为杰恩设计约为2年;历时最长的为杭州园林院约为7年。

图表 2:五家公司上市前经济性质变更时间表

图表 2:五家公司上市前经济性质变更时间表

(一)杭州园林设计院股份有限公司(以下简称“杭州园林院”)

图表 3:杭州园林院上市前经济性质变更路径

图表 3:杭州园林院上市前经济性质变更路径

◆ 阶段一:事业单位(约17年)——1984年成立杭州园林规划设计处;1986年改名为杭州园林设计院。

◆ 阶段二:有限责任公司(约9年)——2001年杭州市园林文物局同意杭州园林院转企改制,由事业单位改制为有限责任公司。

◆ 阶段三:股份公司(约7年)——以2010年11月30日为改制基准日由有限责任公司整体变更为股份有限公司。以截至基准日经审计的净资产8519万为基础,按1:0.56比例折合股份4800万股。

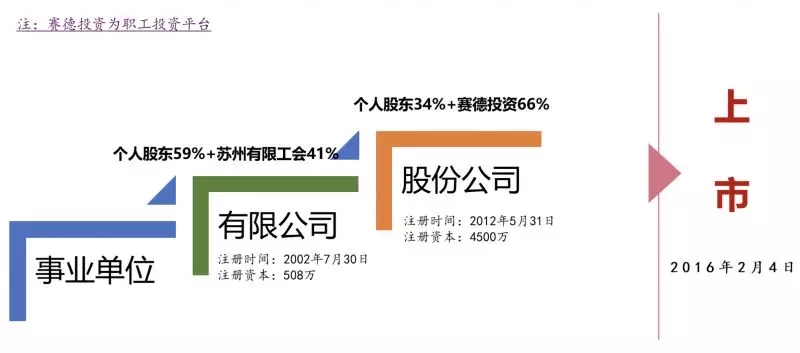

(二)启迪设计集团股份有限公司(以下简称“启迪设计”)

图表 4:启迪设计上市前经济性质变更路径

图表 4:启迪设计上市前经济性质变更路径

◆ 阶段一:事业单位(约23年)——1978年成立苏州市建筑设计室,后更名为苏州市建筑设计院,为苏州市城乡建设委员会下属事业单位。1992年,再次更名为苏州市建筑设计研究院。

◆ 阶段二:有限责任公司(约11年)——2001年改制为组建苏州市建筑设计研究院有限责任公司。截止2000年10月31日净资产评估值为1233.78万元,后根据相关政策规定,在评估值基础上,经调整剥离后剩余净资产再下浮40%的优惠价格123.07万受让与改制企业职工。

◆ 阶段三:股份公司(约5年)——2012年根据有关批复撤销职工持股会,解散后的71名会员和16位自然人、赛德投资作为发起人,共同发起设立苏州设计研究院股份有限公司,截止改制基准日原公司净资产1.68亿按1:0.27的比例折合股份总额4500万股,每股1元,大于股份部分1.23亿计入资本公积。

(三)深圳市建筑科学研究院股份有限公司(以下简称“深建科”)

◆ 阶段一:事业单位(约14年)——1992年成立深圳市建筑科学研究所;2001年变更为深圳市建筑科学研究院,为深圳市规划局下属事业单位深圳市建筑设计研究总院下属的市属事业单位。

◆ 阶段二:全民所有制企业(约1年)——2006 年深圳市委、市政府联合发文,包括深建科在内的124家市属事业单位整体改制为全民所有制企业。

◆ 阶段三:有限责任公司(约6年)——2007年深建科由全民所有制企业改制为国有独资性质的有限责任公司。

◆ 阶段四:股份公司(约4年)——2013年深建科整体改制为混合所有制性质的股份公司。截止改制基准日原公司净资产1.6亿按1:0.66的比例折合股份总额11000万股,大于股份部分计入资本公积。

(四)深圳市杰恩创意设计股份有限公司(以下简称“杰恩设计”)

图表 6:杰恩设计上市前经济性质变更路径

图表 6:杰恩设计上市前经济性质变更路径

◆ 阶段一:有限责任公司(约11年)——2004年姜峰等5名自然人出资200万成立深圳市姜峰室内设计有限公司。2006年至2015年间经过三次股权转让和三次增资,截止2015年,姜峰室内设计有限公司股权变更为姜峰等四名自然人和两家有限合伙企业。

◆ 阶段二:股份公司(约2年)——以2015年3月31日为改制基准日整体变更为股份公司。截止改制基准日原公司净资产5746万按1:0.54的比例折股为3080万股,整体变更后更名为“深圳市杰恩创意设计股份有限公司”。同年11月,深圳市十兄弟合伙企业认购78万股,注册资金增加至3158万。

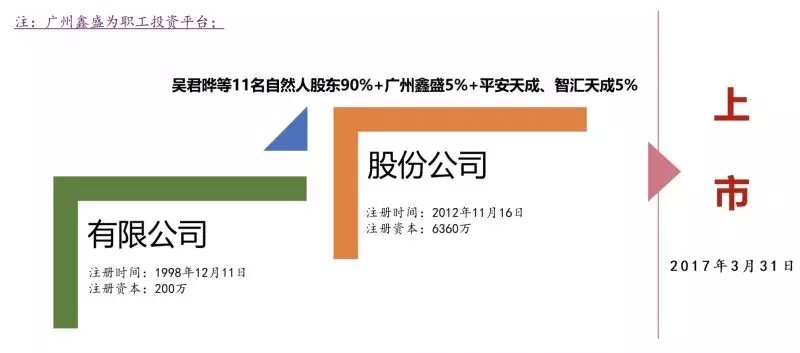

(五)广东达安项目管理股份有限公司

图表 7:广东达安上市前经济性质变更路径

图表 7:广东达安上市前经济性质变更路径

◆ 阶段一:有限责任公司(约4年)——1998年成立广东达安工程项目管理有限公司。

◆ 阶段二:股份公司(约5年)——以2012年7月31日为改制基准日整体变更为股份公司。截止改制基准日原公司净资产9.96亿按1.81:1的比例折股为5500万股。整体变更后更名为 “广东达安项目管理股份有限公司”。

二、五家公司上市前股权结构的特点

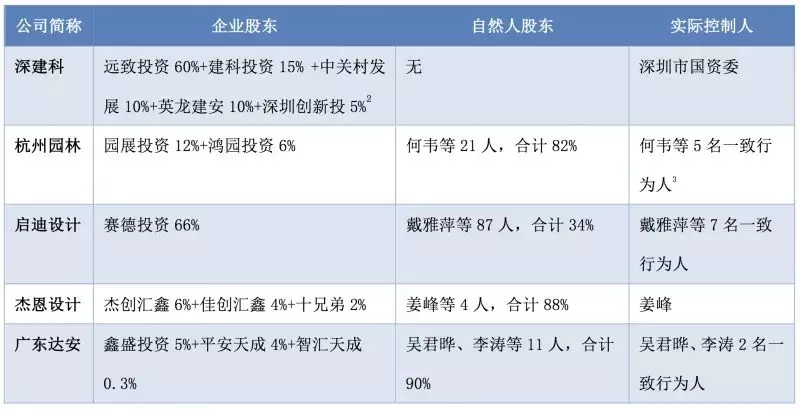

第一类是深建科,股权结构采用“国资方+职工持股公司+战投方”的模式;第二类是杭州园林和启迪设计,采用“职工持股公司+自然人”的模式;第三类是杰恩设计和广东达安。这两家均为个人发起设立的有限公司,在后来的发展过程中出于员工激励和整合外部资源的考虑,逐步过渡为“自然人+职工持股公司+其他投资方”。

图表 8:五家公司上市前的股权结构

图表 8:五家公司上市前的股权结构

三、五家公司上市前的员工持股计划

五家公司上市前均设计了员工持股方案,持股方式大致可分为以下三类。

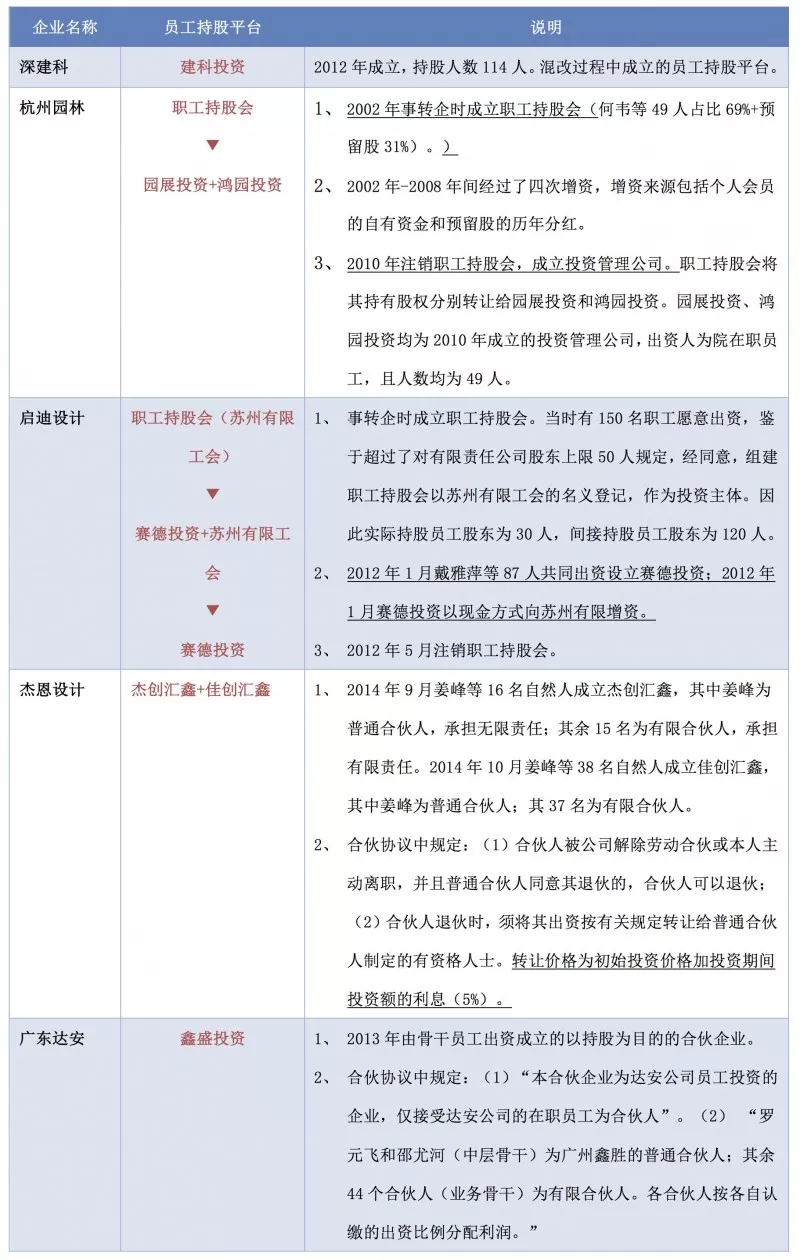

方式一:通过特殊设立的公司间接持股(案例:深建科)

由核心员工出资设立一个特殊目的的公司,通过受让原股东股权或对拟上市主体增资扩股,使该特殊设立的公司成为上市主体的股东。其优点在于不影响拟上市主体本身股权结构的前提下管理员工股权变动。其缺点也很明显,首先特殊设立公司与员工层面存在双重纳税负担,并需要一定的运行成本,导致员工投资收益的降低。其次也不能规避拟上市主体股东人数不得超过200人限制,通过特殊设立的公司间接持股的,拟上市主体股东人数需要累计计算。

方式二:自然人直接持股与特殊设立的公司间接持股并存(案例:杭州园林院、启迪设计)

即一部分员工直接持有拟上市主体的股权,另一部分通过特殊设立的公司间接持有,其优点在于一方面有利于在不影响拟上市主体股权结构的基础上管理员工股权变动,另一方面有利于解决由于股权分散导致的决策效率低的问题。

方式三:合伙企业持股(案例:杰恩设计、广州达安)

其优点是可以避免双重征税,缺点在于合伙人的权利义务关系难以界定,并且与通过特殊设立的公司间接持股一样,通过合伙企业持股,也不能规避上市主体股东200人的限制。

图表 9:五家公司上市前的员工持股平台

图表 9:五家公司上市前的员工持股平台

四、案例经验总结

从以上五家公司股改历程来看,体现出了在近20年的中国经济改革浪潮中,新一代企业家对行业的敏锐度、对事业的坚持以及积极探索,大胆创新的精神。

启示一:积极响应政策号召,勇于直面市场挑战

2000年至2005年期间国家、省地方力推民营化改革,杭州园林院和启迪设计前身的苏州建筑设计院即均是在2001年事转企。在改制过程中,设计院既抓住了改革政策红利,同时也体现了直面市场竞争的魄力和勇气。以启迪设计为例,改民营时以净资产10%的优惠价格受让与职工。用今天的视角来看,大家都会羡慕不已,认为占了大便宜。但是回到20年前,用当时的视角来看,行业中绝大部分工程勘察设计企业均为背靠政府资源的企事业单位,和政府(当时最大的业主)脱钩,直面市场激烈竞争,并不是所有的企业都有这种勇气和魄力。即使是20年后的今天,笔者拜访的很多工程勘察设计单位仍然对体制内的舒适环境很留恋,不到政策逼到万不得已不愿轻易改变。

启示二:转变思维模式,从“零和”和“正和”,通过做大平台实现发展

很多体制内的工程勘察设计企业成立于上个世纪80、90年代,在资源相对匮乏的年代,大家很容易形成“零和”对抗性的思维模式,不论是外部竞争还是内部合作,普遍的思维模式是“你占便宜即我吃亏”。政策推动改民营时犹豫不觉,一方面担心被政府占了便宜,如很多设计单位都投资建楼,改制时,大楼要作为国有资产评估,职工们就不乐意了,认为楼是大家辛苦赚来的,想不明白为什么改制时还需要自己出钱买回来。另一方面改制方案很难做到绝对公平,职工们又担心会不会别人占了便宜自己吃亏,导致改制方案迟迟过不了职代会。近年来政策鼓励混改,很多设计院看到成功改制的案例很是羡慕,轮到自己便又开始纠结,一方面必须要有非公资本股东才能被纳入员工持股试点名单,职工们就担心引入战投方会不会分享了企业利润;另一方面又担心自己有没有被纳入持股范围,被纳入持股范围又担心企业资产会不会被高估,股价算下来不划算等等。

十八大以来,中国经济进入新常态,稳增长调结构,实现动能转换。工程勘察设计行业也随之出现一系列新情况、新特点,因此更需要建立一种“正和”共赢的思维模式,通过做大蛋糕来实现自身发展。以深建科为例,董事长叶青出资430万,占建科投资7%的股份,折合为深建科的间接持股约为1%。深建科的高管层更多是体现出来一种对企业未来发展的信心和整合资源创建共荣平台的态度。

启示三:正确认识员工持股

员工持股与改制本身并不直接相关,但从以上五个案例来看,企业均选择在上市前设计员工持股方案,主要出于以下两种考虑:

(1)作为员工激励手段。如深建科、杰恩设计和广东达安,这三家用于股权激励比例分别为15%、10%和5%,并且约定了退出机制。以杰恩设计为例,其创始人姜峰是国内知名的建筑室内设计师,加上开展的业务属于智力密集型行业,因此对设计人才尤为重视。不仅内部通过设立有限合伙企业作为职工持股平台,并且将这种股权激励方式外延到整合外部团队资源。如由姜峰牵头境内外著名设计师每人出资20万组建十兄弟合伙企业(有限合伙),与杰恩设计上市前一年增资入股,其中姜峰为普通合作人承担有限责任,其余九位为有限合伙人。

(2)引入员工持股计划的公司,上市后更受资本市场的青睐。资本市场普遍认为实施员工持股计划的公司显示出了对未来业务发展强烈信心;并且员工的长效激励机制得以建立,有利于减少了核心人员流失。

但是也需要正确认识员工持股的激励程度,员工持股并不能单独视为福利政策,而应该更多的看做一种投资行为。

TEL:021-68868860

上海市杨浦区淞沪路308号创智天地广场9号楼3层