当前,经济运行环境稳中有变,受中美贸易争端、产业结构调整与发展转型等多重因素影响,行业持续增长与竞争加剧的挑战并存、市场需求驱动与企业内生变革驱动并存、竞争格局深化演进与企业商业模式创新加速并存,工程勘察设计行业正处在一个动态、复杂、模糊、交融的大变局中。对于业内企业而言,这是焦虑与希望并存的时代,更进一步地讲,这也是充满焦虑和不断寻找希望的时代。

2018年上半场发展回顾

行业规模进一步提升,增长更加多元化

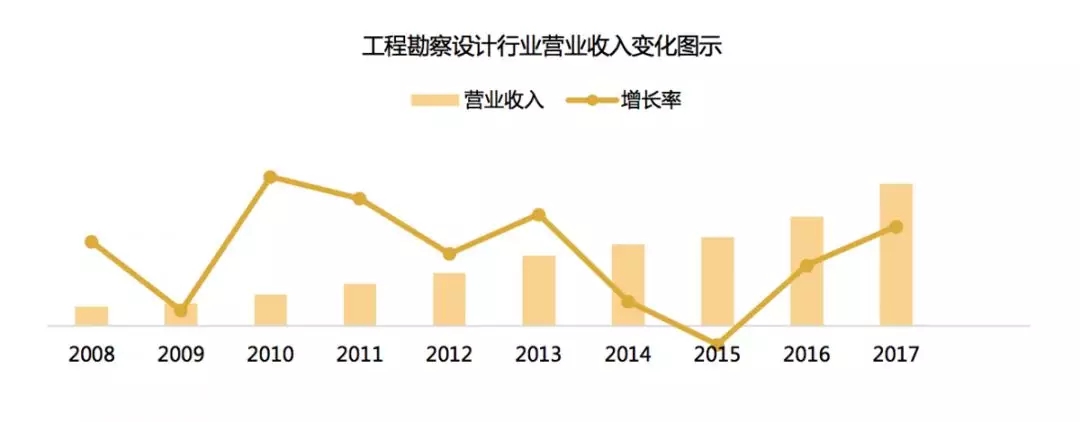

住建部统计公报显示,2017年工程勘察设计总营业收入为43391亿元,同比增速30.2%。其中,设计收入为4020.2亿元,占比为9%,工程勘察占比2%,工程勘察与设计占比持续下滑。工程总承包收入为20803.3亿元,占整个营收的48%。不同业务领域之间的增速有较大差异,其中,工程勘察营收比上年增长0.4%,设计营收增长11.3%,工程总承包营收增速达92.9%,2017年营业收入增长主要集中在工程总承包业务。(图1)

图1 工程勘察设计行业营业收入变化图

转型压力与动力并存——价值落地方向模糊

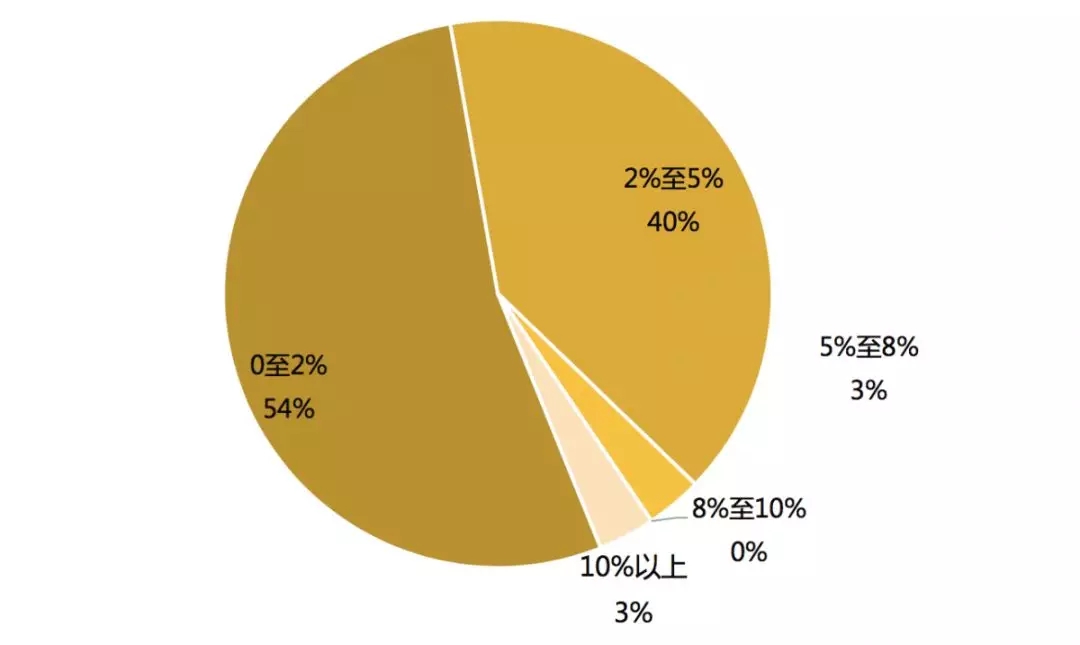

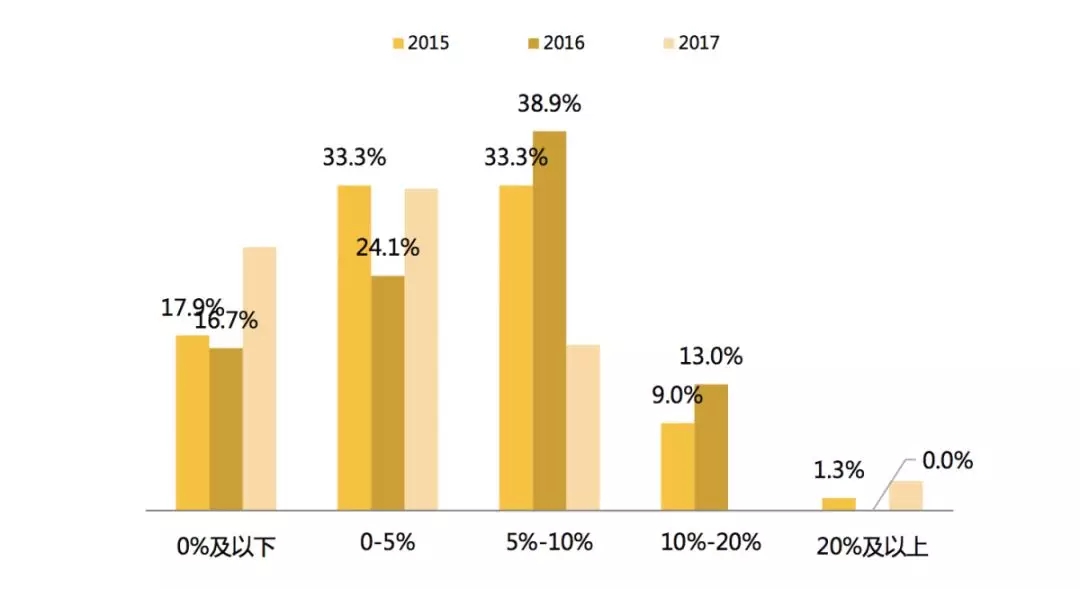

天强公司调研显示,整个行业的收费水平一直处于较低状态,工程勘察设计企业设计收费费用率主要在5%以下,其中54%的企业在2%以下。工程勘察设计企业近3年来开展工程总承包业务的利润率并无明显好转,大体上仍处于10%以下。我国设计企业的费用率与发达国家相比仍然较低,国外设计工作量在工程建设各个环节能有效合理分布,而在我国,在新的经济环境、供需结构中,设计的价值没有得到很好的发挥与体现。过去,我们的服务都是在建设分段管理的前提下布局的。现在,我们要在EPC、全过程工程咨询、全生命周期服务等业务模式下进行集成化、一体化的服务,转型的压力依然巨大。未来,我们面对的不仅仅是规模的增长,更要通过业务转型落地,提升服务价值,真正实现提质增效发展。(图2、图3)

图2 工程勘察设计企业设计费用率调研结果

图3 工程勘察设计企业开展工程总承包业务利润率调研图

行业发展困境——供需结构性不平衡

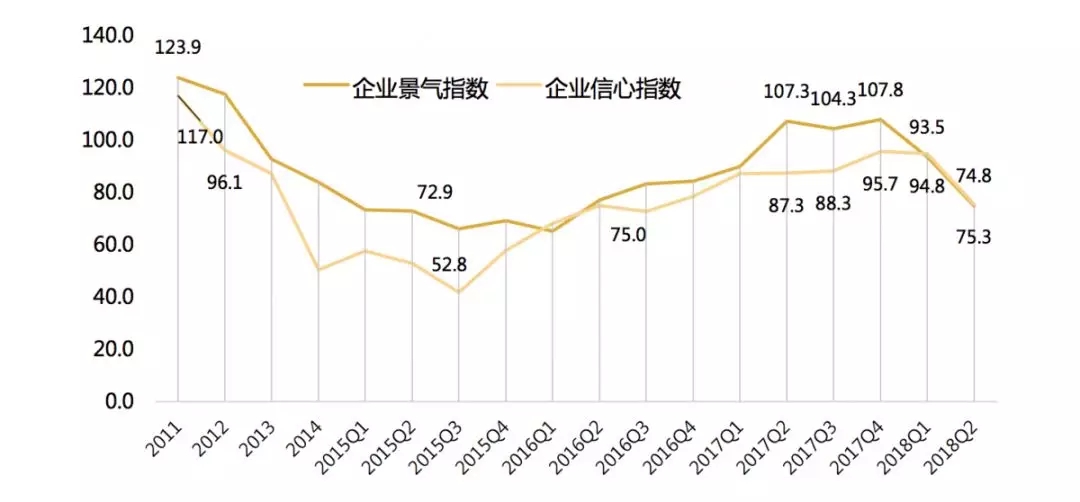

天强公司每季度都会发布反映行业发展情况的“思翔指数”,包括企业景气指数和企业信心指数。2018年第二季度的景气指数仅为74.8,回落到了2016年低谷时期的水平。从景气指数的分项指标来看,行业发展遭遇较大的压力与困境主要缘于竞争的加剧。业内单位对于市场需求的判断与上季度相比呈现明显的两极化现象,当然多数企业还是认为市场需求有所好转。当前,设计企业面临最大的焦虑莫过于市场需求有所增加,但是市场竞争程度愈发激烈。如何在同质化竞争中突围是企业面临的最大难题。(图4)

图4 “思翔指数”

行业发展面临的四大冲突

当前,工程勘察设计行业面临着监管政策、供需关系、资源体系、业态创新等4方面的影响和冲突。

在行业监管方面,面临行业游戏规则的改变,多方主管部门的政策博弈,行业监管政策方向是清晰的,但实施与推进路径充满着变数,在有些地方甚至存在着相当程度的冲突。

在供需关系方面,面临需求结构的改变,一体化、集成化的需求成为未来的重要方向。供给侧跨界企业的介入进一步改变了市场竞争格局,打破了过去传统的供需结构。

在资源体系方面,传统的分工结构被改变,传统的资源体系支撑不了未来业务发展要求。

在业态创新方面,设计与产业的融合加剧,生态之间的冲突与融合,新业态的发展与传统业态的平衡,都存在着一系列的压力与冲突。此外,组织理念、管理观念也面临着升级的压力。

从行业发展数据以及上半年行业内企业经营发展情况来看,行业发展规模在持续增长,但是当前增长的逻辑与以往有较大的差异,此番增长的背后面临着更多可持续发展的潜在压力:其一,在市场化进程下,传统保护区被打破,过去的市场条块分割被打破,企业标杆缺失,竞争格局更新周期加快;其二,管理模式更加复杂,传统的激励手段失效,组织结构需优化调整。不但企业在洗牌,行业内的每一个从业人员也在步入一个洗牌的过程。如何去重新定义企业和人员的生产关系,还需要进一步商榷与探究;其三,商业模式被颠覆。整个商业生态系统已发生变化,进入“无疆界”的竞合时代,产业边界模糊,商业生态圈的价值成为企业立足之本,如何去布局与推进商业模式创新是亟须思考与解决的问题。

未来发展态势

2018年,行业转型发展迈入重整分化的加速时期,2018年下半年分水岭更加明显,发展面临的冲突将会不断升级。

行业格局重新洗牌

行业格局面临重新洗牌,主要原因是需求端不断在改变。现在行业发展面临的困境,不是简单的需求在减少,而是市场需求进一步分层,呈现出了集成化、一体化、垂直化、产业化、服务化的特征。但是我们行业的供给端还是沿袭传统的发展路线,在过去建设分段式管理模式下提供任务式、项目式、阶段性服务。此前,一批有战略眼光的企业已经感受到市场需求变化,立足自身竞争力的打造,围绕新型的市场需求作出前瞻性的谋划与调整,重新审视自身的战略定位、改变自身的发展策略。当下,企业的发展已然出现了非常明显的两极化趋势,这样的态势也带来了行业竞争格局的深刻改变。

未来的竞争是价值的竞争,商业模式是决胜关键

未来价值的体现并不全在,或者说是主要不再是设计端,而在于全过程、全生命周期。因此,企业需要审视、思考与布局垂直化的能力与业务体系。过去行业主要是技术主导,未来将是技术+管理+资本的综合能力主导。在此背景下,企业将分化为两部分,一部分是以综合化、集成化服务为核心的市场重要整合者,另一部分是精专特色化发展的企业。在行业顶层的企业,细分行业的界限会越来越模糊,而各家单位的业务逻辑、商业模式、盈利模式才是未来致胜的关键。

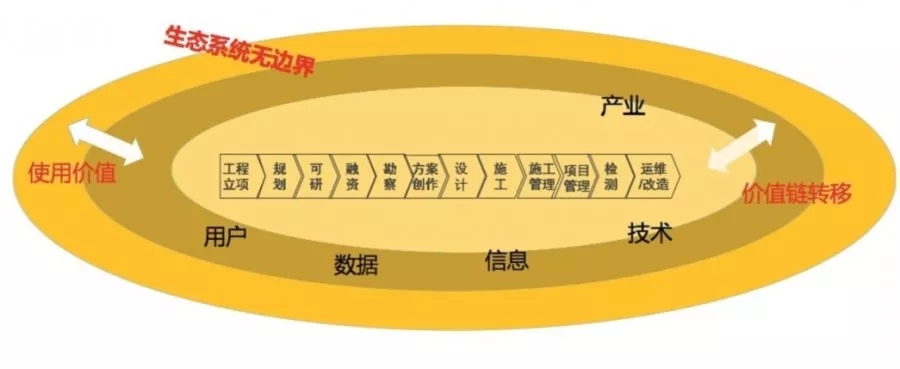

产业链方面,现在的价值链条已经从前端向后端延伸,全产业链的布局很关键。未来价值将在价值链间进行漂移,价值的产生将可能不在价值链上,企业要面临进一步的价值重构。现在行业发展的深层次问题是服务价值的实现面临巨大的压力与挑战。设计的服务是有价值的,但是没有找到很好的体现方式,未来价值的体现载体必将是多样化的。(图5)

图5 产业链布局

最终行业发展走向产业大融合

行业发展格局在企业适应多样化格局的背景下,告别了过去的规模、体制、行业区隔泾渭分明的时代。当前,不同的细分行业经历了不同的发展阶段,焦虑成为了行业内大多数单位领导层的主要感受。对于建筑设计行业来说,已经到了发展分水岭的关键时期,其感受到的市场竞争和需求变化最为强烈。企业面临着重新定位设计企业属性,实现商业模式创新的问题;工业工程设计企业经历了从2009年开始的相对应产业的调整,随着产业政策调整、产业格局的变化,现在正面临科技化、工程化的内在要求。如何在存量市场中找寻新的市场,是一个非常重要的命题;土木工程行业已经从规模化阶段向集聚阶段逐渐转变,过去几年不断扩张、扩大,接下来将会面临着规模边际效应的递减,如何适应集聚、集成的新课题。

无论行业面临的环境差异性有多大,未来的创新方向路径将会日趋多样化,最终,割裂式发展的时代必定成为历史。行业与外部其它产业的生态融合速度会进一步加快,对于业内企业而言,需要积极对接外部生态、实现产业融合,从而加速商业模式创新、盈利模式创新,更好地适应当下及未来的发展环境。对于行业内部而言,行业纵向层面区隔越来越模糊,未来,商业模式才是企业决胜的关键。

面向未来的思考

面对政策变化带来的不确定性背后的风险、技术更新与迭代加速带来的迷茫、模糊、多变、更加复杂的环境下,企业应该回归设计的本源,去重新界定和思考企业成长的发展关键问题,解决新业务培育与发展的新要求,并重新界定设计服务的价值和资源体系;集聚新资源,规模与组织能力需要再思考;打造新能力,思考业务模式、资源体系、能力的再搭配。立足于整个产业生态网络,去重新思考未来的商业模式,从而提出企业的发展模式、体制与治理机制以及资源整合的转型方向。

未来,立足于产业生态融合构建的企业转型调整,不是指企业转行或者转场发展,那仅仅是做加法,无法支撑企业长期持续发展。企业需要跟随外部不断变化的环境,立足市场需求变化、资源变化、竞合关系变化,重新思考企业的发展定位、发展方向,面对既有业务和新业务做到加法、减法、乘法、除法的综合系统运用。明晰未来业务发展路径与方向,思考以何种方式能够达到战略路径的实现。

从行业发展呈现的特征来看,业内企业大多数已经从规模化发展阶段走向集聚化发展阶段,企业发展的成功要素、资源能力体系都发生了深刻的变化,相应的,企业发展模式也必须改变。例如,过去企业重组整合并购更多的是基于规模扩张的需要,未来不会再有或者少有规模简单组合式扩张的重组并购行为,而是更加倾向于垂直整合发展。未来,企业之间的基于垂直化服务链条构建的重组整合以及战略合作将会得到强化,寻求对整个产业链的控制,将会成为企业追逐的热点。

在充满不对称性、复杂性、不确定性的新时代,工程勘察设计企业可持续发展是一个系统性命题。我们需要确立适应不确定性的战略柔性,遵循新商业生态的基本逻辑——供需逻辑、竞合关系、共创共赢、追求赋能高效的精益运营,建立“资合人合”相统筹的现代公司治理模式。在速度与创新颠覆规模优势的时代,略胜一筹才能制胜。在未来,链接比拥有更重要、合作比竞争更重要。

TEL:021-68868860

上海市杨浦区淞沪路308号创智天地广场9号楼3层