回望2018年,有哪些数字最有力量,侧面反映出我们行业的现状呢?行业发展的宏观数据不可或缺,我们有必要跟着数据去回顾下工程勘察设计行业2018年的发展。天强工程设计咨询行业研究中心每年发布的数据盘点,都会对当前行业发展现状进行分析和评价,透过它可以一窥过去一年行业发展的大体情况。

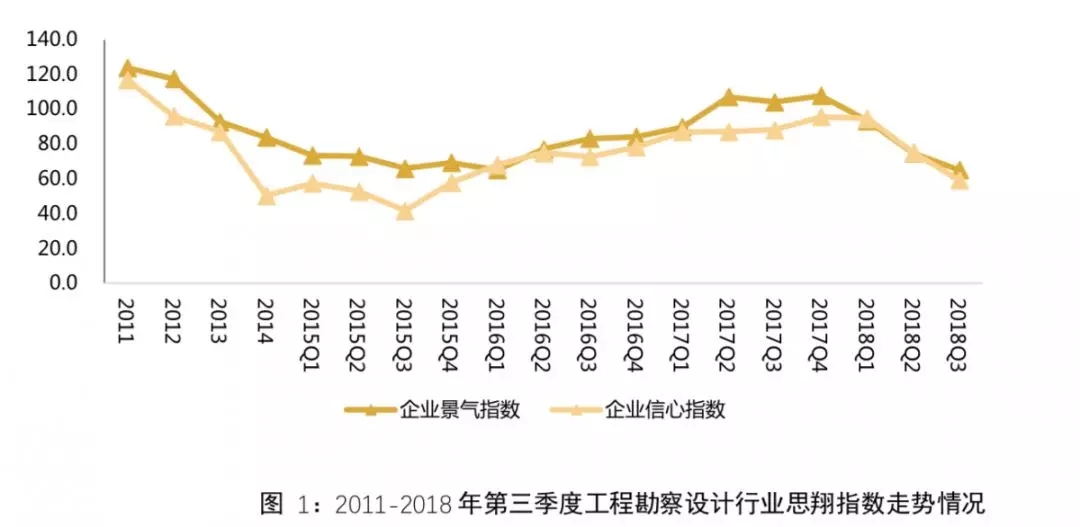

思翔指数——景气指数65.2,信心指数59.2

思翔系列指数2018年整体处于下行走势,第三季度行业景气指数为65.2,企业信心指数59.2,几乎都是处于历史低位,一定程度上反映业内企业面临较多困境。

基建投资——铁路0.8万亿,公路水路2.3万亿

2018年基础设施补短板加快推进。充分发挥投资的关键性作用,铁路完成投资7920亿元,公路水路完成投资2.3万亿元,民航完成投资810亿元。综合交通运输网络加快完善,预计新增铁路营业里程4000公里,其中高铁2600公里;预计新增公路通车里程8.6万公里,其中高速公路6000公里,新建改建国省干线公路2万公里;新增内河高等级航道达标里程700公里、沿海万吨级泊位46个;新增运输机场9个;综合客货运枢纽、港口集疏运体系等加快建设。

自贸区——12个

2018年10月16日,国务院批复同意设立海南自由贸易试验区,至此我国自由贸易区数量增至12个,分别是上海、福建、天津、广东、陕西、四川、重庆、湖北、河南、浙江、辽宁以及海南。

自贸区以机制创新为引领,加快推进改革试点,成熟后向国内其他省份推广。目前绝大多数自贸区已经开始推进告知承诺审批试点,比如上海、福建、广东等自贸区。同时,上海作为最早获批的自贸区,较早开始探索建筑师负责制试点,目前已经在自贸区范围内进一步扩大试点范围;广东省则是重点推进香港工程建设模式试点,为推广全过程工程咨询服务打下基础。

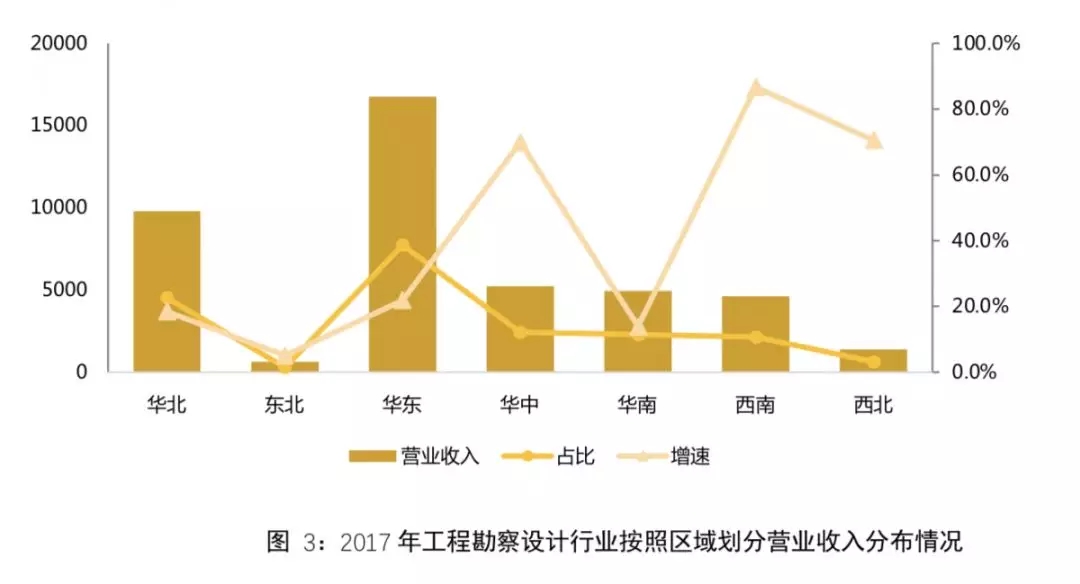

行业营收——4.3万亿

2017年,全国工程勘察设计行业营业收入明显提高,达到4.3万亿元,比2015年大幅增长30.2%,增速提升7.1个百分点。从各区域营收情况来看,华东和华北地区营业收入依然领跑其他地区,占据各区域营业收入首位和第二位,营业收入分别为16766.0和9795.9亿元,占比分别达到21.9%和18.4%。

人员规模——428.6万人

2017年,全国工程勘察设计行业从业人数约428.6万人,较上年增长33.8%,增速较2016年提高28.6个百分点,人员规模扩张明显。其中,专业技术人员共计约181万人,注册执业人员超过50万人,占据行业从业人员比重为11.7%。

人均利税总额——5.8万/人

2017年工程勘察设计行业人均收入为101.2万元,人均利税总额为5.8万元,分别较上年有所下滑。回顾过去数十年数据发现,行业人均收入整体保持动态增长的态势,而人均利润自2011年以来始终保持在5.8万元上下浮动。

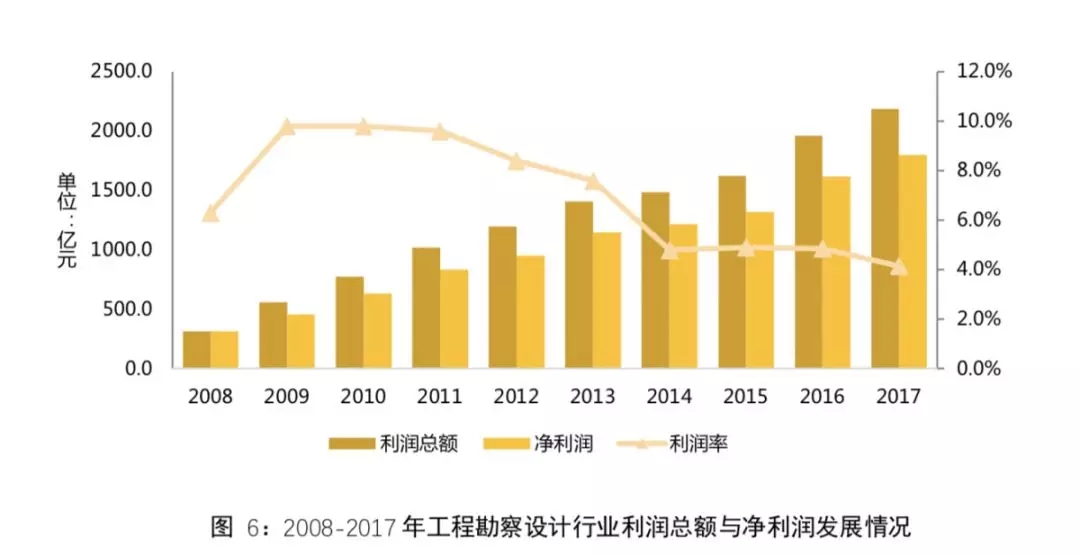

利润率——4.1%

2017年,全国工程勘察设计行业经营情况保持持续增长,实现利润总额2189亿元,净利润1799.1亿元,分别较上年增长11.6%和11.3%,增幅略有所放缓。2017年行业利润率为4.1%,连续七年出现利润率不断下滑。

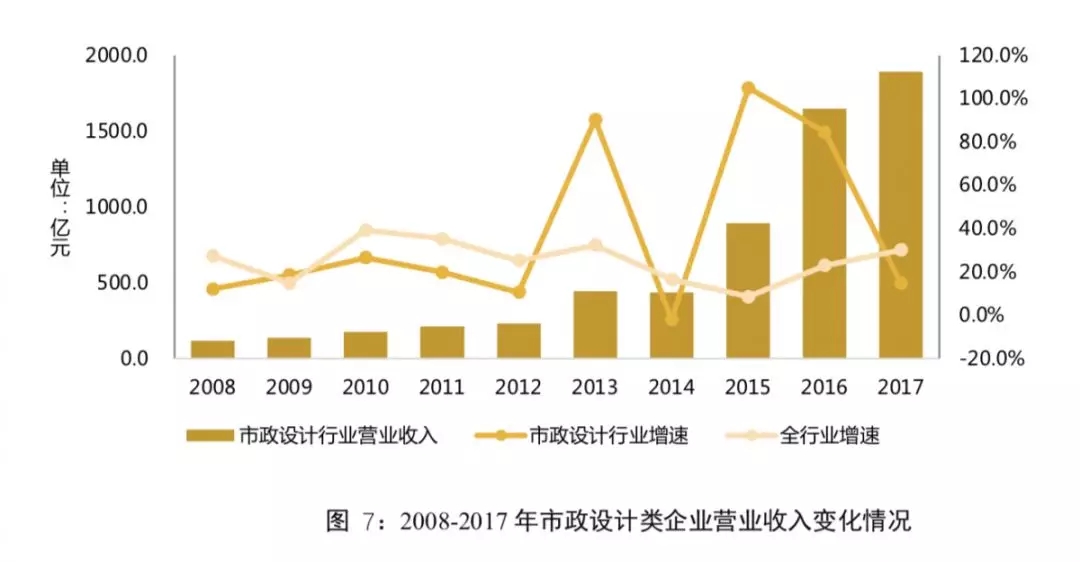

市政设计行业营收与全行业营收增长对比——14.8% VS 30.2%

随着国家大力推动基础设施建设投资,市政设计行业迎来高速增长,许多非市政设计企业也竞相参与到市政领域。然而,2017年市政设计类企业收入并没有延续过往年份的高速增长,收入1892.7亿元,同比增长14.8%,增速较上年下滑69.8个百分点,不超过全行业收入增速(30.2%)的一半。一定程度上与非市政类设计企业以及其他相关企业强势涌入相关,市政领域市场竞争进入到白热化,未来发展如何存在较大变数。

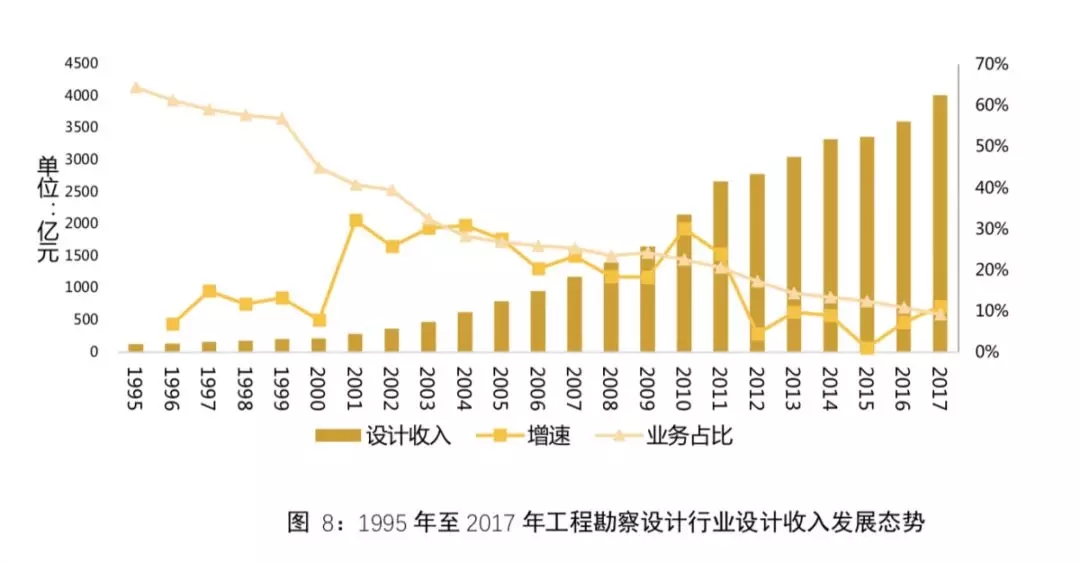

设计收入占比——64.4% VS 9.2%

从工程设计营业收入情况来看,1995年营收为132亿元,2017年达4013亿元,同比增长29倍,年均复合增长率达16.8%。与此同时,设计业务收入占总收入比重却出现大幅下滑,从1995年64.4%下降到2017年的9.2%,23年内下滑了55.2个百分点。

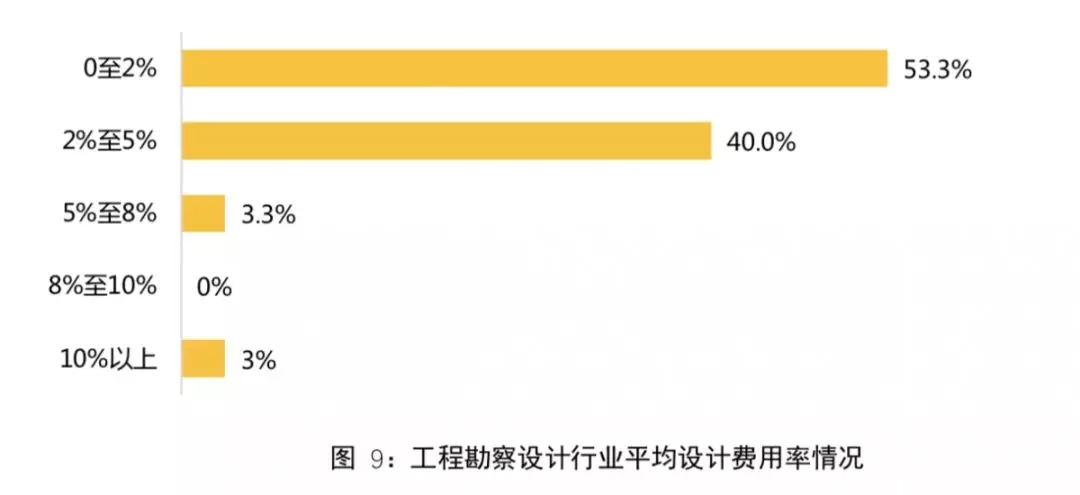

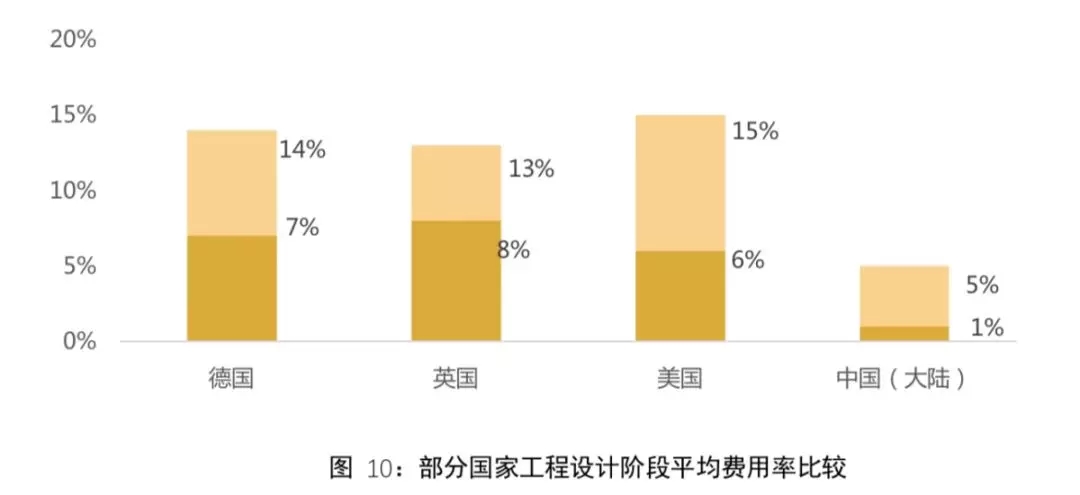

费用率——<2%

我国工程勘察设计行业设计费用率(设计费用占项目投资额的百分比)普遍偏低,过半数以上的调研企业表示平均费用率小于2%。对比发达国家,德国、英国、美国设计阶段的平均费用率基本都在5%以上,部分设计费用甚至能达到投资额的10%以上。

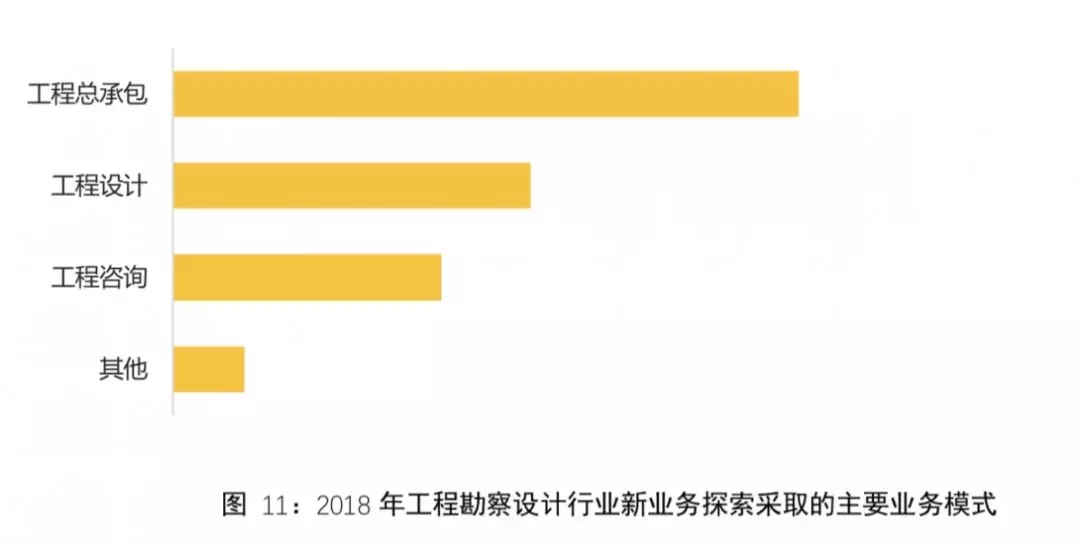

业务创新——工程总承包占比47.3%

2018年以来工程勘察设计企业重点聚焦城市建设、生态环保以及新兴产业领域探索业务创新。其中城市建设领域智慧城市、特色小镇、市政、城市更新等,生态环保领域包括水环境治理、绿色建筑、生态环境治理等,新兴产业则包括数字、物流、文化、旅游产业。从服务模式来看,探索工程总承包服务模式(47.3%)的企业居多,其次是工程设计服务(27.0%),还有部分企业在探索PPP、TOD等新兴模式。

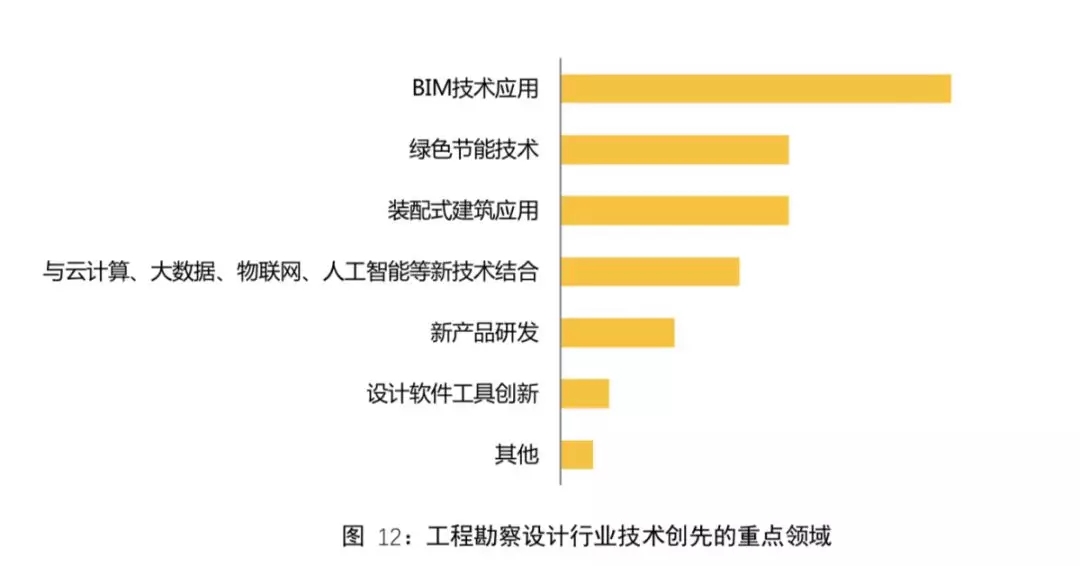

技术创新——BIM技术应用占比70.6%

在未来行业科技研发领域方面,有70.6%的企业将重点放在了BIM技术的开发应用上。另外,分别有41.2%的企业也更加关注绿色技能技术与装配式建筑应用领域

上市——新增上市企业1家

将以勘察设计业务为主业的设计企业作为统计对象,2017年新增上市企业8家,根据上市时间依次为:杭州园林、中设股份、合诚股份、建科院、设计总院、勘设股份、建研院和设研院。其中,杭州园林、建科院和设研院在创业板上市;合诚股份、设计总院、勘设股份和建研院在主板上市,中设股份于中小板上市。截至2018年12月,当年新增上市企业仅有1家,为汉嘉设计,于2018年5月25日在创业板上市。此外,华阳国际于11月27日成功过会,预计不久将登上深圳中小板市场上市。

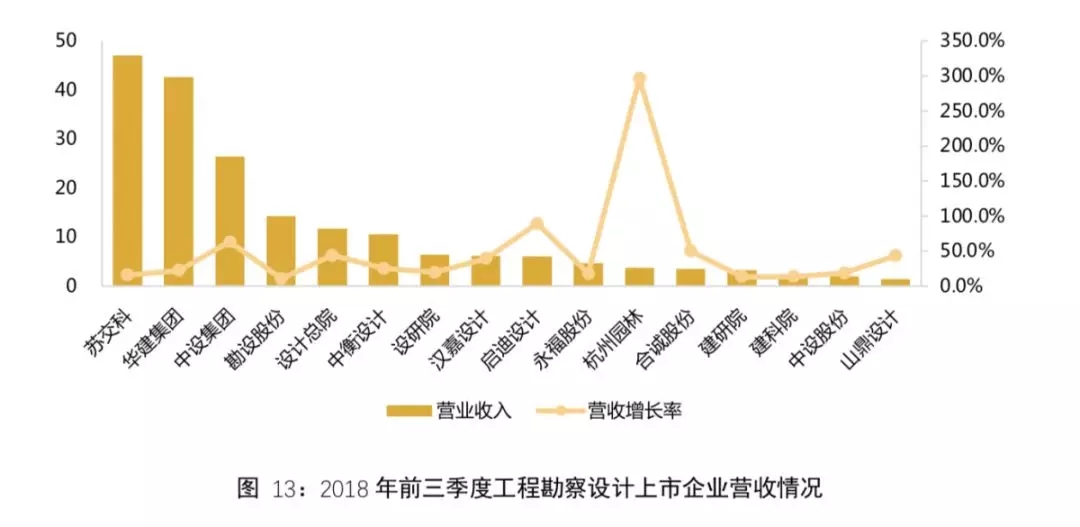

上市企业前三季度营收增长——杭州园林296.3%

2018年前三季度行业内上市企业营业收入均有不同程度增长,其中杭州园林增速迅猛,实现近三倍增长(296.3%),启迪设计和中设集团位居第二、三位,增速分别达到89.4%和63.4%。

TEL:021-68868860

上海市杨浦区淞沪路308号创智天地广场9号楼3层